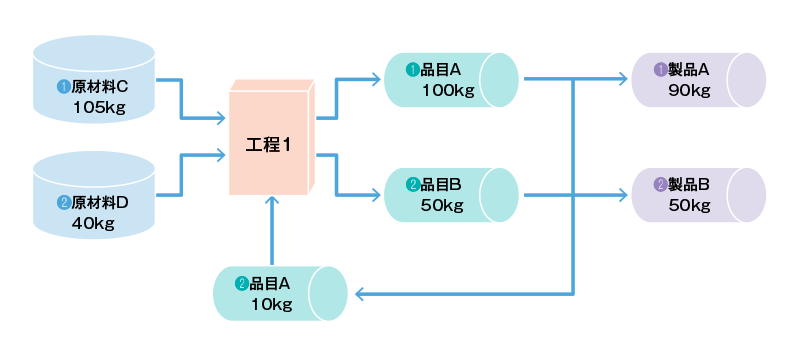

化学業界では、一旦規格外となった製品・半製品を再び上流工程へ再投入する事が頻繁に有ります。下図にて、通常に実績入力すると、工程の出来高が150kgとなって、見かけ上の生産出来高及び投入品が多くなり、適切な原価把握ができなくなってしまいます。

例)工程1で原材料Cを105kg投入し、品目Aを100kg生産(指図入庫)、品質検査をした結果10kg分は不合格となった。再利用可能なため、原材料D40kgと品目A10kgを工程1に再投入して、品目B50kgを生産。

AJSがお客様にSAPソリューションを展開して、今年で20年となりました。

プロセス製造業を熟知した管理会計業務のコンサルタントが貴社の課題を解決します。

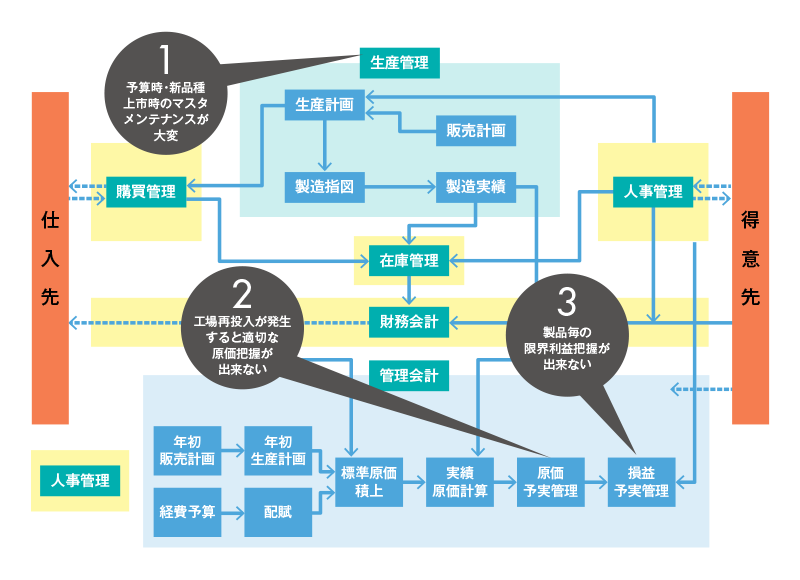

予算時・新製品上市時のマスタメンテナンスが大変

化学業界では、主原料(ナフサ等)の価格変動が大きく、取扱う設備(金型・治工具など)金額が大きい為、年初予算時に上期/下期別の原単位・固定費配賦基準値・原材料予定単価の一括見直しが必要です。また、新品種上市時には、色・サイズ違いの銘柄が数100件同時に発生します。ERP(SAPなど)では品目や生産に関するマスタを一括で登録・変更できる標準機能が無く、チェック機能も乏しい為、担当者の負荷増大と入力誤りによる業務トラブルが多く発生しています。

《ERPアドオン(Excelとの連携機能)》

品目・PPマスタ(BOM・作業手順・製造バージョン)のダウンロード&アップロードツール利用により、お客様の運用・管理の負荷を軽減 ※弊社SAPアドオンツール『JoHin(品目マスタ登録ツール)』,『PPマスタ登録ツール』の適用

工程再投入(リワーク)が発生すると適切な原価把握ができない

化学業界では、一旦規格外となった製品・半製品を再び上流工程へ再投入する事が頻繁に有ります。下図にて、通常に実績入力すると、工程の出来高が150kgとなって、見かけ上の生産出来高及び投入品が多くなり、適切な原価把握ができなくなってしまいます。

例)工程1で原材料Cを105kg投入し、品目Aを100kg生産(指図入庫)、品質検査をした結果10kg分は不合格となった。再利用可能なため、原材料D40kgと品目A10kgを工程1に再投入して、品目B50kgを生産。

《ERPアドオン標準機能》

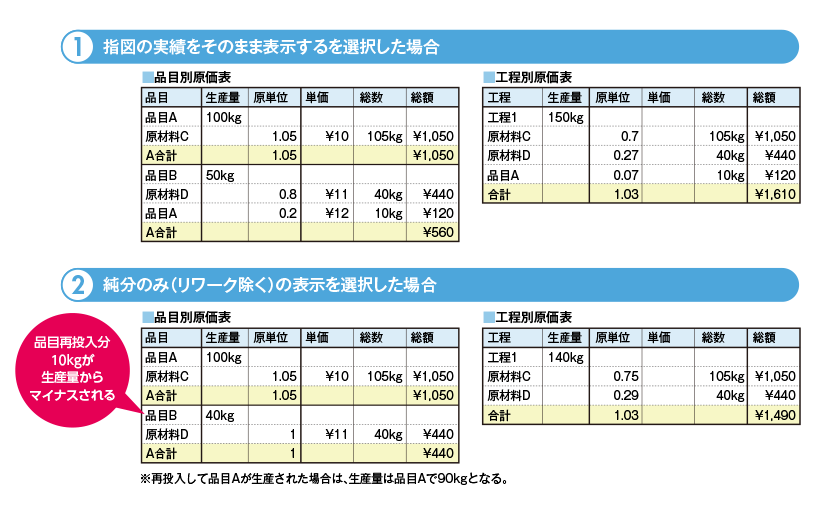

リワーク品を判別する判定条件(指図へ払出された品目の工程コードが、生産品(完成入庫品)と同一である場合、その品目はリワーク品と判定する。)を品目マスタ上の項目に設定。原価表(アドオン)の表示方法を『①指図の実績をそのまま表示するを選択した場合』と『②純分のみ(リワーク除く)の表示を選択した場合』の2方法を選択できるように開発。

予製品毎の限界利益把握が出来ないため、直接原価計算による分析ができない。また、多彩な損益管理の切り口(地域別/顧客別/商品別/店舗別/法人別など)をもつドリルダウンレポートを使用したい。

化学業界では、原価に占める装置固定費等の割合が大きい為、製品毎に損益分岐点を把握し、経営判断に繋げる必要が有ります。ERP(SAPなど)は全部原価計算による利益ベースである為、標準機能では限界利益の把握が出来ず、システム外での煩雑な計算が発生してしまいます。

《ERPアドオン》 製品/半製品は標準原価とし、変固別に計画原価/実際原価の差異分析を実現することによって、限界利益を把握し、事業領域/品目/営業所/営業員等での把握が可能。ベースは全部原価計算による損益管理だが、損益分岐点分析の為、直接原価計算による損益管理も実現。弊社では、直接原価計算による収益性分析(CO-PA)をBWにて利用することが可能